ホーム > くらし > 市税 > 個人市民税 > 住民税(市民税・県民税)の変更点について > 平成25年度住民税(市県民税)変更点

ここから本文です。

更新日:2020年1月17日

平成25年度住民税(市県民税)変更点

生命保険料控除の変更

平成24年1月1日以後に締結した保険契約等については、今までの生命保険料控除(一般生命保険料控除及び個人年金保険料控除)とは別に、介護保障・医療保障について新たに介護医療保険料控除が設けられ、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除のそれぞれの適用限度額を28,000円、合計適用限度額を70,000円とすることとされました。

なお、平成23年12月31日以前に締結した保険契約等に関しては、従来の生命保険料控除(一般生命保険料控除及び個人年金保険料控除(それぞれ適用限度額35,000円))が適用されます。

- 平成24年1月1日以後に締結した保険契約分(新契約)

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の控除額について、それぞれ<表1>のとおり計算します。

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の合計適用限度額は70,000円です。

<表1>

|

支払保険料の金額 |

生命保険料控除額 |

|---|---|

|

12,000円以下 |

支払保険料の金額 |

|

12,000円超32,000円以下 |

支払保険料の金額×2分の1+6,000円 |

|

32,000円超56,000円以下 |

支払保険料の金額×4分の1+14,000円 |

|

56,000円超 |

一律28,000円 |

- 平成23年12月31日以前に締結した保険契約分(旧契約)

今までどおり、一般生命保険料控除及び個人年金保険料控除の控除額について、それぞれ<表2>のとおり計算します。

一般生命保険料控除、個人年金保険料控除の合計適用限度額は70,000円です。

<表2>

|

支払保険料の金額 |

生命保険料控除額 |

|---|---|

|

15,000円以下 |

支払保険料の金額 |

|

15,000円超40,000円以下 |

支払保険料の金額×2分の1+7,500円 |

|

40,000円超70,000円以下 |

支払保険料の金額×4分の1+17,500円 |

|

70,000円超 |

一律35,000円 |

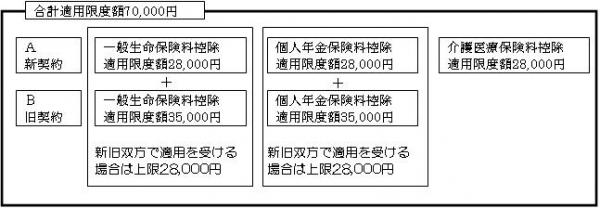

- 新契約と旧契約の双方で適用を受ける場合の控除額の計算

新契約と旧契約の双方で一般生命保険料控除または個人年金保険料控除の適用を受ける場合の控除額は、それぞれ次のA及びBの金額の合計額(上限28,000円)になります。

一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の合計適用限度額は70,000円です。

A=新契約の支払保険料については、上記<表1>により計算した金額

B=旧契約の支払保険料については、上記<表2>により計算した金額

<新契約と旧契約の双方で適用を受ける場合のイメージ>

退職所得の課税についての変更

(平成25年1月1日以降に支払われるべき退職所得等から適用)

退職所得に係る個人住民税の10%税額控除が廃止されます。

退職所得の課税方法について、役員等(役員等としての勤務年数が5年以下のかたに限ります。)の場合は退職所得控除額を控除した残額の二分の一とする措置が廃止されることとなりました。

役員等とは、法人税法第2条第15号に規定する役員、国会議員及び地方議会議員、国家公務員及び地方公務員のことをいいます。

お問い合わせ

総務部財務室課税課市民税係

電話番号:0797-38-2016

ファクス番号:0797-25-1037

![]()